Wie Prozessbeschreibungen der ESRS funktionieren

In diesem Artikel werfe ich einen genaueren Blick darauf, wie der European Sustainability Reporting Standard (ESRS) die Anforderungen für die Offenlegung verschiedener Nachhaltigkeitsprozesse definiert. Als konkretes Beispiel werde ich dazu die Anforderungen des Standards zum Klimawandel, ESRS E1, beleuchten.

Ich möchte aufzeigen, dass die ESRS zwar oft normativ-wirkende Abschnitte und Verweise auf extern etablierte Prozesse enthält. Dennoch ist es von entscheidender Bedeutung zu verstehen, dass die ESRS den Fokus auf die Transparenz der Prozesse legt und nicht auf starre Vorschriften. Für eine regelkonforme Offenlegung reicht es also aus, deutlich zu machen, dass ein bestimmter Prozess nicht durchgeführt wurde.

Transparente Prozesse statt starrer Vorschriften

Die ESRS verlangt, dass Unternehmen ihre Verfahren zur Ermittlung und Bewertung der wesentlichen klimabezogenen Auswirkungen, Risiken und Chancen (E1-IRO-) beschreiben. Dies ist eine übergreifende Vorgabe des allgemeinen Standards (ESRS 2). Innerhalb jedes themenbezogene Standards wird nach dem relevanten Prozess für das jeweilige Thema gefragt. Im Rahmen des Standards zum Klimawandel (E1) ist dies die vierte Angabepflicht.

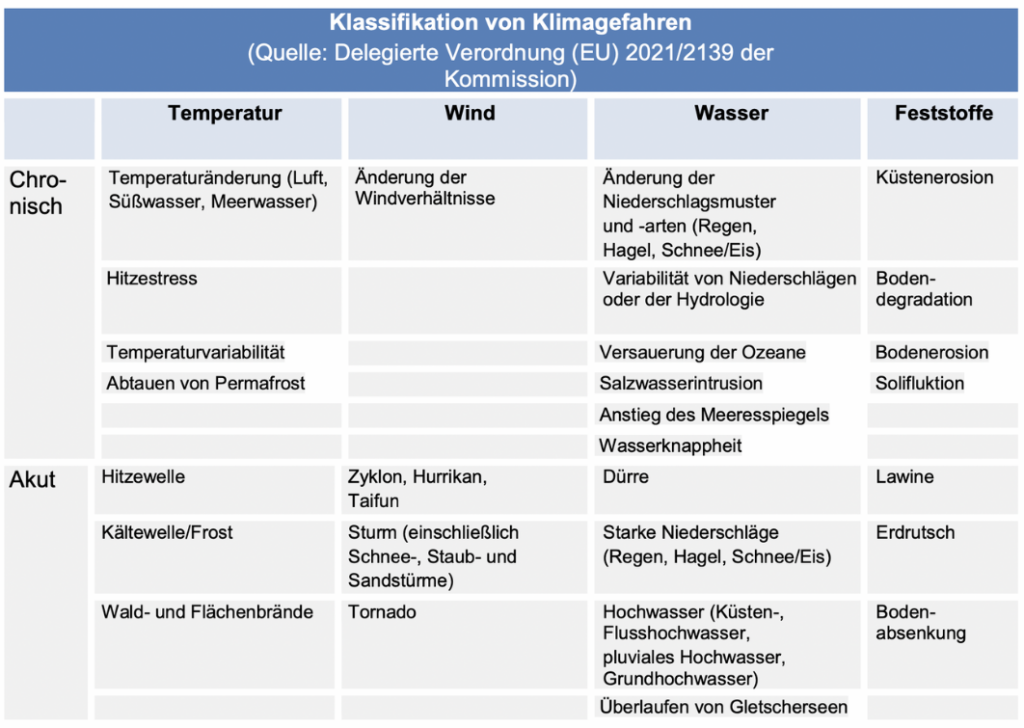

Bei der Offenlegung von Informationen über physische klimabezogene Risiken verlangt der ESRS E1 von Unternehmen, klarzustellen, ob ihre Verfahren zur Ermittlung und Bewertung der physischen Risiken Klimagefahren berücksichtigt haben. Diese Anforderung stammt aus ESRS E1 (Klimawandel) AR 11 und bezieht sich auf die Liste der Klimagefahren in der delegierten Verordnung (EU) 2021/2139 der Kommission, die Teil der EU-Taxonomie nachhaltiger Aktivitäten ist.

Es ist daher sinnvoll, dass Unternehmen, die Angaben im Rahmen der EU-Taxonomie machen, auch entsprechende Informationen gemäß ESRS E1, AR 11 bereitstellen. Unternehmen, die nicht im Rahmen der Taxonomie berichten, können angeben, dass diese Gefahren nicht systematisch berücksichtigt wurden oder dass sie ad hoc außerhalb des Taxonomieprozesses betrachtet wurden. In einigen Fällen könnten Unternehmen die Klassifikation von Klimagefahren der Taxonomie übernehmen, auch wenn sie nicht dazu verpflichtet sind.

Wie bei den ESRS üblich, geht es auch hier um Prozesstransparenz. Die ESRS schreiben die Verwendung dieser Gefahren nicht vor, erwarten aber Transparenz darüber, ob sie berücksichtigt wurden oder nicht.

ESRS E1 AR 11, S. 93

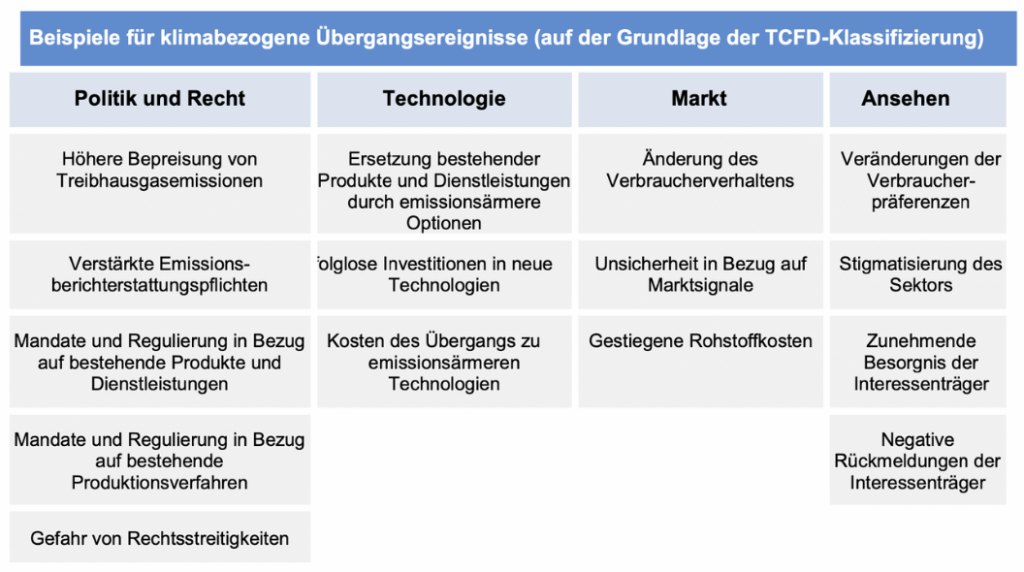

Ähnlich wie in AR11 erwartet auch AR12 Transparenz bezüglich der Ermittlung von “Übergangsereignissen”. Unternehmen müssen erklären, ob und wie sie kurz-, mittel- und langfristige Übergangsereignisse (siehe nachstehende Beispieltabelle) ermittelt und geprüft hat, ob seine Vermögenswerte und Geschäftstätigkeiten diesen Ereignissen ausgesetzt sein könnten. Eine spezifische tabellarische Auflistung dieser “Übergangsereignisse” findet sich im ESRS E1.

Auch hier betonen die ESRS die Prozesstransparenz. Die Anforderung besteht nicht darin, diese Ereignisse zu verwenden, sondern klarzustellen, ob sie im Entscheidungsfindungsprozess berücksichtigt wurden oder nicht.

ESRS E1 AR 11, S. 94

Verbesserte Transparenz als Hauptabsicht

Zusammenfassend lässt sich festhalten, dass die Vorschriften des ESRS komplex erscheinen mögen, die Hauptabsicht der Corporate Sustainability Reporting Directive (CSRD) aber die Verbesserung der Transparenz ist.

Unternehmen können offenlegen, wenn bestimmte Prozesse oder Klassifizierungssysteme nicht berücksichtigt wurden. Es ist nicht erforderlich, dass Unternehmen ihre Prozesse vollständig anpassen, um berichten zu können. Stattdessen können sie schrittweise Verbesserungen im Bereich des Nachhaltigkeitsmanagements einführen, nachdem sie ihre Berichterstattung durchgeführt haben.